电力行业完蛋了吗?电力行业现状!2021年电力行业现状分析!

电力行业完蛋了吗?

电力行业现状

电力行业是关系国计民生的重要基础产业和公用事业。电力的安全、稳定和充分供应,是国民经济全面、协调、可持续发展的重要保障。新中国成立以来,特别是改革开放以来,电力工业走过了一条不平凡的发展道路,发展速度不断加快,发展质量日益提高,服务党和国家工作大局、服务经济和社会发展、服务电力用户的能力逐步增强,取得了举世瞩目的成绩,实现了历史性的跨越。现对电力行业现状分析如下:

在国际经济低迷和国内经济下滑的共同作用下,我国电力市场、煤炭市场均出现了需求萎缩的情况,电煤矛盾趋于缓和。总体来看,电力市场需求增长趋缓,电力供需平衡宽松;煤炭市场出现反转,量足价跌,买方市场特征明显。

电力需求将稳中微升

2013年,随着国家政策效应逐渐显现,宏观经济运行将企稳回升、总体向好。综合媒体、专业机构和部分分析人士预测,认为2013年电力市场将总体宽松、平稳向好。

其中,用电量或将稳中微升。由于经济增长与用电量增长呈正相关关系,面对国内经济平稳增长的宏观形势,电力作为关系国计民生的基础产业和国民经济发展的先行产业,将处于“保增长”与“调结构”相结合的发展态势,全社会电力需求将保持适度平稳增长。预计2013年重工业生产运行将提速,制造业、高耗能行业用电量增速将小幅回升,全社会用电量将继续延续去年10月份以来的回升态势,较2012年稳中微升。

中国电力行业的特点

电力行业具有明显的周期性: 电力行业的循环周期与宏观经济的循环周期基本相同。 影响电 力行业周期的主要因素包括:GDP 增长速度、电力设备装机容量(产能) 、能源价格的变化 (成本) 、城市化和工业化带动电力需求弹性系数上升等因素。

电力供需具有地域性:尽管目前我国的电力供需整体上基本达到平衡, 但是部分地域的需求相对旺盛, 比方说东部沿海经济发达地区的电力市场需求相对旺盛, 而该区域的电力供应又 相对不足,这就存在着“西电东送”的要求。

电源项目具有个体性、周期长、受外部条件约束多等特点,电源项目的建设受自然环境及资 源的影响较大,同时又对生态环境有着重要的影响。水电站的建设受制于河流、地貌等因素 的影响,不同的地貌环境下,水电站的建设模式和施工方案就会有差别;河流在不同季节的 流量不同决定着水电站的发电量有着季节性的特点。 火力发电厂受制于环保、 燃料等因素的 影响,发电厂使用原料的充足、便利的供应,直接影响到发电厂的成本及供电的稳定性。风 电场受制于风资源、电网条件等因素的影响,只有风力稳定、充足,同时满足电网覆盖条件 的地方才适合建设风电场,目前来看,相比较于火电厂、水电站,风力发电的上网电量的不 均衡性最为明显。

为了加快协调电力企业和煤炭企业的关 系,我国应该利用目前有效需求不足、能源价格相对较低的时机,进一步健全电煤供应市场机制、法律机 制和企业诚信机制,构建煤炭和电力企业“合作共赢,和谐发展”的合作伙伴关系,保障电煤的长期稳定供 应。加快疏导电力价格矛盾,创造良好生产经营环境。我国应该抓住目前物价上涨趋缓、煤价有所回落的有 利时机,抓紧研究和建立基于成本、能够充分反映供求关系、资源稀缺程度和环境损害成本的资源要素价 格形成机制,加快电力市场化建设步伐,理顺煤电价格关系,促进电力和煤炭市场的规范发展。 着力优化电力结构,提高发展质量。国际金融危机的不断蔓延,使我国电力工业遭遇了寒冷的冬天,同 时也给我国的电力工业结构调整带来了难得的机遇。我国应抓住机遇,大力发展核能、风能等清洁能源, 逐步提高可再生能源比重。同时,还应不断优化发展火电,努力推进小火电关停工作,切实提高能源利用效率。

2020年,我国科学统筹疫情防控与经济社会发展,扎实做好“六稳”工作,落实“六保”任务,经济运行稳定恢复,实现了2.3%的增长,成为疫后全球唯一实现正增长的主要经济体。电力行业积极推进疫情防控与复工复产,为全面推动复工复产复商复市复学,恢复生产生活秩序提供了电力安全保障。总体来看,电力行业呈现出如下特点:

2021年电力行业现状分析

(一) 电力消费增速稳定回升,第一产业用电量快速增长

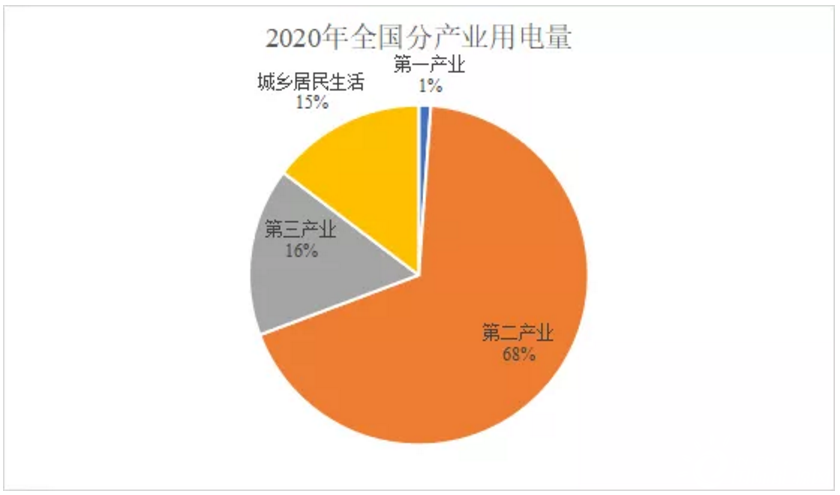

2020年,全国全社会用电量为7.5万亿千瓦时,同比增长3.1%。分产业来看,第一产业用电量为859亿千瓦时,同比增长10.2%,主要得益于农网升级改造等强农惠农政策的加快落实落地;第二产业用电量为5.1万亿千瓦时,同比增长2.5%;第三产业用电量为1.2 万亿千瓦时,同比增长1.9%;城乡居民生活用电量为1.1万亿千瓦时,同比增长6.9%。分区域来看,云南、四川、甘肃、内蒙古、西藏、广西、江西、安徽8 个省 (区) 实现5%以上的增长。

(二) 电力消费结构继续优化,高端制造业和新兴服务业成用电新亮点

2020年,第一产业、城乡居民生活用电量占全社会用电量的比重分别为1.14%和14.58%,较2019年同期分别提高0.06 和0.39个百分点,第二产业、第三产业用电量占全社会用电量的比重分别为68.19%和16.09%,较2019年同期分别下降0.13和0.33个百分点。从制造业分行业用电来看,在传统行业用电负增长或者低速增长的同时,高端装备制造业用电量快速增长成为亮点。其中,1-11月,光伏设备及元器件制造用电增速高达130.9%;风能原动设备制造、计算机通信和其他电子设备制造业、医疗仪器设备及器械制造、废弃资源综合利用业用电增速超过10%,分别高达80.8%、15.0%、15.0%和12.5%;新能源车整车制造、电气机械和器材制造业用电增速超过5%,远远高于全国制造业2.4%的平均水平。从服务业分行业用电来看,随着电能替代持续推广,新经济行业用电量继续保持快速增长势头。其中,1-11月,充换电服务业、互联网数据服务业、软件和信息技术服务业用电量用电增速超过50%,分别高达73.4%、70.3%和46.5%;管道运输业、装卸搬运和仓储业、电信广播电视和卫星传输服务业、租赁业用电增速超过10%,高于全国第三产业0.8%的平均水平。

(三) 发电量稳步增长,火力发电仍是主要发电方式

据国家统计局统计数据显示,2014年以来,我国电力生产行业总发电量呈现稳步增长趋势。2019年,我国总发电量为75034.3亿千瓦时,同比增长4.7%。2020年1~2月,全国发电总量为10982亿千瓦时,同比增长2.9%,增速比2019年同期下滑8.1个百分点。

从发电方式来看,目前,我国仍以火力发电为主要发电方式,据中电联数据显示,2020年1~2月,全国规模以上电厂火电发电量为8427亿千瓦时,占比76.73%;水电发电量为1357亿千瓦时,占比12.36%;核电发电量为484亿千瓦时,占比4.41%;风电发电量为653亿千瓦时,占比5.95%。

(四) 供电可靠率总体稳定向好,跨区送电量持续增长

2020年供电可靠率总体稳定向好,总体来看,城市地区平均供电可靠率高于农村地区,平均停电时间和次数低于农村地区。前三季度全国50个主要城市供电企业平均供电可靠率达95.953%,较2019年同期提升0.024个百分点;平均停电时间为3.11小时/户,较2019年同期减少1.48小时/户;因故障停电和计划停电造成平均停电时间分别为1.61小时/户和1.50小时/户,分别占总停电时间的51.6%和48.4%,平均停电次数为0.90次/户,较2019年同期减少0. 26次/户。分城市和农村地区来看,城市地区 (包括市中心区、市区和城镇) 平均供电可靠率高达95.977%,平均停电时间为1.50小时/户,平均停电次数为0.44 次/户;农村地区平均供电可靠率为95.938%,平均停电时间为4.10小时/户,平均停电次数为1.18 次/户。

我国的能源资源与负荷中心呈现十分不均衡的分布特征,能源的总体分布为西多东少、北多南少,电力需求中心却长期处于东中部地区,我国80%以上的能源分布在西部和北部,而75%的电力消费集中在东部和中部。根据中电联的统计数据显示,2020年1~2月全国跨区送电完成688亿千瓦时,同比增长11.8%,全国各省送出电量合计1917亿千瓦时,同比增长9.8%。

(五) 电力绿色发展与安全供应并举

电力行业坚持绿色发展理念不动摇,大力发展低碳清洁能源,电力供应结构进一步绿色低碳化。从全国 6000 千瓦及以上电厂发电装机容量来看,非化石能源发电装机比重进一步提升,1-11月,风电发电装机容量同比增长17.6%,远远高于6.6%的平均水平,占全国 6000千瓦及以上电厂发电装机容量的比重较2019年同期提高1.12个百分点;从全国新增发电装机容量和主要发电企业电源工程完成投资来看,电力安全保障进一步增强。1-11月,全国新增发电装机容量10203万千瓦,较2019年同期增加2597万千瓦;全国主要发电企业电源工程完成投资4157亿元,较2019年同期增长43.5%。