利率走廊是什么?利率走廊的逻辑与机制是什么?

利率走廊是什么?

利率走廊调控(interest rate corridor)亦即利率通道调控,是指中央银行通过设定和变动自己的存贷款利率(利率差为走廊宽度),实现对同业拆借利率的调节和控制。利率走廊是近十年来国外实行的货币政策操作的一种新方法,在同传统货币政策操作如公开市场业务的竞争中,显示出高效和伸缩性强的优势

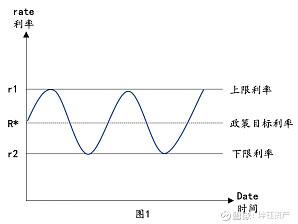

利率走廊的上限是中央银行对商业银行发放贷款的利率,下限为商业银行在中央银行存款的利率,中间为中央银行调控的目标,即商业银行同业拆借利率。同业拆借利率会在中央银行确定的存贷款利率之间浮动,由这一上下限所确定的利率浮动空间便是利率走廊。当中央银行存贷款利率提高时,商业银行拆借利率也会随之升高,反之,商业银行拆借利率下降。通过这种方法将直接管制与市场机制相结合的方法,中央银行可以有效地将市场利率水平控制在自己的期望水平之内。 “利率走廊”的应用与意义

一、利率走廊的逻辑与机制

1.在谈论利率走廊的应用和意义之前,我们需要明白什么是利率走廊。“走廊”好比一条路,路的宽度决定了你走路的幅度,而路的两边决定了你走路的范围。所以所谓的“利率走廊”也就是将利率控制在走廊的范围里,这个范围就包括一个上限和下限,如果突破了央行就需要进行调整。之前提到的幅度说明走廊的宽度越宽,利率的波动就会变大,反之亦然。

2.具体来讲,利率走廊是央行在2013年提出的方案,也就是通过商业银行等金融机构提供存贷款便利机制所形成的一个利率操作区间范围。目的是一方面是稳定货币市场的利率波动和降低货币政策的成本,另一方面是促进我国利率市场化。

3.利率走廊的形成与构建主要有三个要素:上限利率、下限利率和政策目标利率(如图1)。其原理是央行通过控制商业银行在央行的存贷款利率来调控货币市场的利率水平。央行的逻辑在于:当市场利率突破了上限利率,商业银行可以通过央行借入资金,从而降低市场利率至走廊范围;如果市场流动性充裕,市场利率突破下限利率后,商业银行可以将盈余资金存入央行,从而逐步提升市场利率至走廊范围。

二、利率走廊的构建

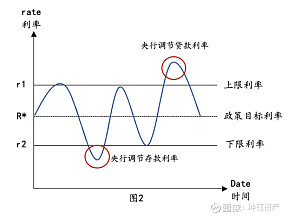

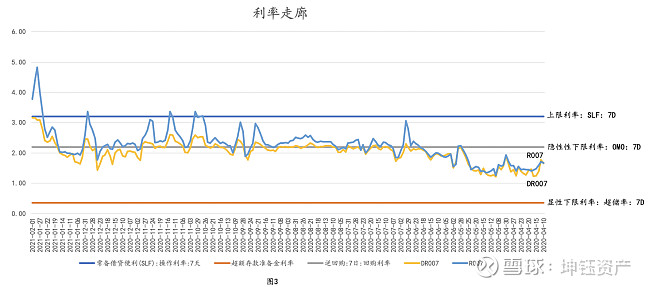

1.既然我们了解了利率走廊的构成逻辑和形成机制,那接下来需要构建真实的利率走廊。央行在2013年创建了常备借贷便利(Standing Lending Facility),其目的是金融机构主动向央行借钱,满足金融机构期限较长(1-3月)的大额流动性需求。由于后续央行SLF的操作频率较高,所以在2015年中旬逐渐确定了SLF作为利率上限的职能,也就是说如果市场资金利率突破了SLF利率(主要以7D为主),金融机构就可以以SLF:7D利率借入资金。对于利率走廊的下限,市场实际上有两层看法。理论上来讲,商业银行的盈余资金一般是作为超储存放在央行,所以超额准备金利率应该是利率走廊的下限。由于2008年之后,超额准备金利率一直维持在0.72%,且银行间的同业拆借利率很难突破下限,所以市场认为其超额准备金利率作为下限的参考意义有限。最后市场认为央行对于流动性的管理有着绝对控制权,而且央行的公开市场操作非常频繁,从而将央行的7天逆回购招标利率作为隐形的利率走廊下限来看待。实际上,由于2020年疫情的原因,央行前期投放的资金导致市场流动性十份充裕,所以货币市场利率连续突破了央行的7天逆回购利率,继而使得市场重新开始关注超额准备金利率作为利率下限的作用。另外一方面,货币市场的基准利率大多数参考银行间存款机构的回购利率DR007(D指Depository,也就是银行),而R007包括了银行和其他金融机构的银行间回购利率,所以波动要大于DR007,所以选择DR007有助于降低对手方的信用风险和抵押品质量对利率的扰动。

三、利率走廊的意义

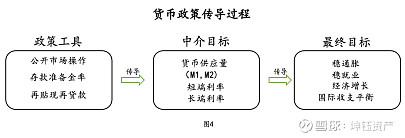

1.利率走廊的应用可以帮助我们更好的理解我国的货币政策。我国货币政策的执行基于货币政策的传导机制,也就是央行通过政策工具影响中介目标,最后达到最终目标(多目标制)。近年来,我国货币的投放更多从外汇占款转移到公开市场操作,所以货币政策的传导也逐渐从数量型转移到价格型,价格型才是未来利率市场化的核心,而央行通过对利率的调控影响债券市场和信贷市场,最终影响实体经济。

2.利率走廊实际上属于被动型政策工具,其作用已在之前提过。利率走廊的意义在于能够更好的帮助央行提高货币政策的操作效率。从实践上来看,通过观察银行间回购利率(以DR007为主)在利率走廊的波动,可以初步了解市场的流动性情况。比如在流动性趋紧的情况为DR007往上抬升,接近SLF利率或央行提高逆回购操作利率;相反,流动性充裕一般在央行降准背景下,DR007向下突破央行逆回购利率。所以当DR007利率出现较大波动的时候,就应该要观察央行的货币政策操作,比如暂停逆回购、回笼资金等。

3.总的来说,观察银行间回购利率在利率走廊的波动能够了解市场的流动性情况,并结合宏观经济情况和市场情况判断央行的货币政策操作,从而影响短端利率,然后传导到长端利率,最后影响市场。未来,利率走廊机制会的逐渐完善会帮助市场更健全,使的市场利率更稳定,而政策利率更具有基准性

相关推荐阅读